Servet biriktirme – Stratejik olarak akıllı yatırımlar yoluyla servet biriktirmeye başlamak ne zaman mantıklıdır? 20, 30, 40 ya da hatta 50 yaşında? İyi getirili yatırımlar için basit bir formül veya ipuçları var mı? Yatırım türüne bağlı olarak risk ne olacak? İşte yeni başlayanlar için servet birikimine derinlemesine bir bakış. Eşitlik olmadan ve az eşitlikle. Etkin ticaret (tasarruf) ilkesinden, hesaplama örneklerine, yatırım fikirlerine ve ilk ipuçlarına kadar.

Uzun vadeli planlama: Servet biriktirme stratejisi

Uzun vadeli servet birikimi, varlıklara zamanında ihtiyaç duyulduğunda başlamaz. Bu, örneğin emeklilikten kısa bir süre önce veya paranın harcanması “gereken” bir karardan kısa bir süre önce anlamına gelir. Örneğin, yıl sonunda veya daha büyük yatırımlar söz konusu olduğunda, seçimlerden önce de, örneğin Federal Meclis seçimleri (şu anda bağış / WEG vakfı ile). Ama – biz başlangıçta kalmak istiyoruz.

20, 30, 40, 50 yılda servet birikimi?

Varlık oluşturmaya ne zaman başlamalısınız? Varlık oluşturmaya başladığınız zaman yaşınıza bağlı değildir. Önemli olan, sermaye birikimi konusuyla ilgilenmeye “mümkün olduğunca erken” başlamanızdır. Yatırım için elinizde bulunan her avro yeni kârlar yaratabilir. Elde edilen karlar yeniden yatırıma dönüştürülebilir ve böylece katma değer, yani tek bir avronun getiri faktörü çok daha yüksek olur. Paranız ne kadar uzun süre “çalışabilirse” o kadar iyidir. Hesaplama örneğinde (daha sonra) görülebileceği gibi,

her euro, her 10 yılda bir, yılda sadece %10 getiri ile iki katına çıkar (yıllık = per anno)

Bu şekilde varlıklarınız büyür, yatırım için daha fazla öz sermaye kullanılabilir.

Bu karşılaştırmada 50.000 avroluk bir yatırım varsayılmıştır. Burada 60 yaşına kadar yıllık %10’luk getiriyi görebilirsiniz:

20 yıl > 60 yaşında 1.870.217 avro

30 yıl > 60 yaşında 721.049 avro

40 yıl > 60 yaşında 277.995 avro

50 yıl > 60 yıl ile 107.179 Euro

Gördüğünüz gibi, ne kadar erken başlarsanız o kadar iyi.

Vakit nakittir!

Yatırım formları ve yaş – Doğru yatırım formunu seçmek söz konusu olduğunda yaş da önemsizdir. Hisse senetlerinde olduğu gibi hızlı bir yatırım mı yoksa sermaye yatırımı olarak gayrimenkulde olduğu gibi uzun vadeli bir yatırım mı olduğu önemli değildir. Yatırım formlarına genel bir bakışı burada bulabilirsiniz, örneğin, Liste: Sermaye yatırımları (harici, dergi). Temel, öz sermayenizin miktarı ve “Hangi yatırımı karşılayabilirim?” sorusudur.

Servet birikimi nasıl işler?

Her şeyden önce, birlikte yaşamak zorunda olduğunuz altın bir kural var:

Çok çok yardımcı olur, az, çok ve hatta çok sermayesi olanlar avantajlıdır

Neden? Örneğin varlıklı yatırımcılar, vergiden kaçınma konusuyla da ilgilenen vergi danışmanlarına sahip olabilirler. Yani siz sermaye kazancı vergisi öderken, onlar vergiden kaçınmak için boşlukları kullanıyorlar. Ki bu tamamen yasal. Nasıl vergi tasarrufu yapacağınızı biliyorsanız, bu bilginizi kullanmalısınız – bu konuya daha sonra değineceğiz. Biz de öyle düşünüyoruz:

Para çok yardımcı olur: öz sermaye / getiri karÅılaÅtırması

Amaçları şu:

Servet birikimi

Neden “daha fazla para iyidir”, burada görebilirsiniz. Sermaye sadece yavaş çoğalır. Finansal yatırımınızla yıllık olarak kazandığınız küçük, gerçek bir getiriyi hesaplayalım.

Örnek 100.000 Euro öz sermaye – Diyelim ki gayrimenkul (öz sermaye min. ~ 20.000 Euro, nedenini birazdan öğreneceksiniz [kaldıraç etkisi]) veya çeşitli hisselerden oluşan bir ETF fonu (100 Euro’dan başlayan öz sermaye, örnek güneş enerjisi sektörü) ile yılda %10 getiri elde ediyorsunuz, o zaman sermayenizi

Yatırım: 100,000 Euro

DönüÅ: 10,000 Euro

Öz sermaye (yeni): 110.000 Euro

Örnek 10.000 avroluk öz sermaye – Servet birikimine daha küçük ölçekte yaklaşırsanız, örneğin 10.000 avroluk bir kripto para, hisse senedi veya ETF portföyü ile 1.000 avro artı kazanırsınız.

Yatırım: 10,000 Euro

Verim: 1,000 Euro

Özkaynak (yeni): 11,000 Euro

Bırakın para “sadece” çalıÅsın

Yani parayı “sadece” çalıştırırsanız, çalışmadan, tabiri caizse “faiz” yoluyla pasif gelir olarak yaşamak için çok paraya ihtiyacınız olur. “Sadece” 10.000 avro ile 50.000 avro özkaynak biriktirmek için 40 yıla ihtiyacınız olacaktır. Yıllık %10’luk istikrarlı bir getiri ile.

Örnek tablo:

Ve … sonra vergiler geliyor

Kârlar ve vergilendirme – Öz sermayesi az olanlar için bir başka dezavantaj: Vergiler. Her iki durumda da sermaye kazançları üzerinden alınan %25 oranındaki sermaye kazançları vergisi hesaba katılmamıştır. Buna göre, reel olarak %10’luk getiri sadece %7,5’tir, yani vergi sonrası.

Büyük yatırımcıların belirleyici bir avantajı var, şirket yapıları ( aile vakıfları gibi) ve aile içi hediyeler gibi diğer iyileştirmeler yoluyla vergiden nasıl kaçınacaklarını bilen vergi danışmanlarına sahipler.

Yani görüyorsun:

Servet birikimi, “eğlenceli” olması için ideal olarak 100.000 Euro ve daha fazla öz sermayeye ihtiyaç duyar; ancak bu aynı zamanda önemlidir: daha az paranız varsa, bu 100.000 Euro’luk öz sermaye toplamını ilk hedefiniz ve teşvikiniz olarak görün!

Neden? Bir noktada gayrimenkule yatırım yapmak istiyorsanız – ki tüm büyük yatırımcılar bunu yapar – örneğin satın alma için ve aynı zamanda yaklaşan yenileme çalışmaları için sermayeye ihtiyacınız vardır.

Artık başlangıç durumunu bildiğinize göre, ihtiyacınız olan araçlara (bilgiye) geçelim.

Kaldıraç etkisi ve borç sermayesi

Bu nedenle başlangıçtaki birkaç mekanizmayı ve kolu tanımak çok önemlidir. Birincisi:

Borç sermayesi (krediler) işin bir parçasıdır

Kaldıraçlı finans işlemleri, gayrimenkul ve benzeri işlemler, özkaynakların (borç yoluyla) artırılması gerektiğinde tercih edilen araçlardır.

Bu kaldıraç sayesinde, 1 milyon değerinde bir kat mülkiyeti satın alabilir, daha sonra kiraya verebilir ve mülkü satın almak için yalnızca 100.000 ila 200.000 avro öz sermaye toplamanız gerekir.

Kural olarak, ilk mülk için (%10 ila) %20 özkaynağa ihtiyacınız vardır

Hisse senetleri ve borsa işlemlerinde de durum farklı değildir, kaldıraçla işlem yaparken her zaman belirli bir hissenin teminat olarak gösterilmesi gerekir. Aracı, yatırımınız için size borç para verir. Banka, gayrimenkul yatırımınız için size borç para verir. Dediğim gibi, ödünç alınan sermaye (krediler) anlaşmanın bir parçasıdır.

Getiri temeliniz (örneğin kiralamadan) artık “sadece” 100.000 Euro yerine 1.000.000 Euro’dur.

Burada büyük yatırımcıların başka bir avantajı daha vardır, yeterli varlık hissesi olduğu anda finansman oyunu tersine döner. Birdenbire bankaya gidip finansman istemek zorunda kalmıyorsunuz, bankalar onlarla birlikte projeler gerçekleştirmek için size yaklaşıyor. Bu sadece kredibilitenize ve mal varlığınıza bağlıdır.

Tersine, bu, tüm yeni başlayanlar için, yanınızda sabır getirin ve servet birikimi için uzun vadeli bir stratejiye odaklanın anlamına gelir!

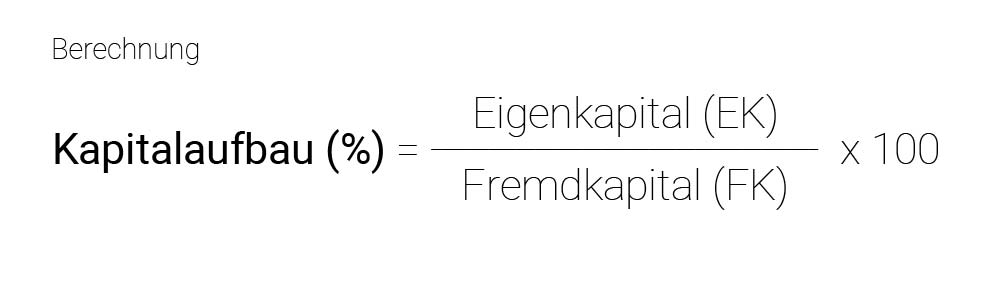

Formül: Ä°Å çalıÅmalarından alıntılar

Elbette, varlıklarınızı güvenli bir şekilde oluşturmanın kesin bir formülü yoktur. Bununla birlikte, bütünlük adına, örneğin farklı dönemleri (ay, çeyrek veya yıl) karşılaştırmak için kullanabileceğiniz klasik işletme çalışmalarından özkaynak karlılığı için bir formül olduğu belirtilmelidir.

Yatırımları çeÅitlendirin: kayıp riskini en aza indirin

Tasarruf: ÇalıÅmadan “para kazanmak

Bu yüzden önemli olan başlangıçta okuduğunuz şeydir, uzun vadeli düşünün! Çok basit bir şekilde başlıyor. Starbucks’a hızlı bir gezi, tatilde lüks bir otel, her zaman, hemen en son akıllı telefon modeli.

Özellikle yeni başlayanlar için nihai, ilk ipucu: tasarruf her zaman daha fazla zenginlik sağlar.

Neredeyse hiç sermayesi olmayanlar için Starbucks kahvesi ya da zaten varlıklı olanlar için “gereksiz” tekne (takip masraflarıyla birlikte) fark etmez. Servet oluştururken tasarruf etmek çok önemlidir.

Özkaynaklarınızı artırmak, gereksiz masrafları kısmak, tasarruf etmek günün sırasıdır! Hızlı bir örnek: Örneğin, sabit çalışma saatlerine bağlı kalmak zorunda olmayan girişimciler, seyahat rezervasyonu yaparken düşük sezondan yararlanmalıdır ve tatiliniz zaten %15 – %30 daha ucuza mal olacaktır. Ancak vergileri de düşünün, bu konudan kaçmayın! Vergi ödenekleri, yıl sonunda geri aldığınız nakit paradır.

Küçük ölçekte, vergi beyannamesinde düşülebilen dönüşüm maliyetleri durumunda, büyük ölçekte, örneğin bir aile vakfı kurarken vergiden muaf ödeneklerde 500.000 Euro (hediye vergisinden tasarruf).

Tasarruflardan vergilere kadar, burada yeni bir güçlükle karşılaşmadan yapabileceğiniz çok şey var.

Bu nedenle mali durumunuzu şansa bırakmayın, kendi geleceğiniz için ve emeklilik karşılığı olarak aktif bir şekilde plan yapın.

Para harcamak yerine (kendinize) yatırım yapın

Her zaman kendinize yatırım yapın! Basitçe söylemek gerekirse, prestij olarak pahalı bir araba, nasıl baktığınıza bağlı olarak kişisel ego için “iyi” olabilir, ancak servet oluşturmak söz konusu olduğunda bilanço için kötüdür. Öte yandan, paranızı mekatronik veya otomobil endüstrisi tasarımı gibi ileri eğitim için harcarsanız, o zaman iyi harcanmış bir para olur. Çünkü performansınız arttıkça katlanacaktır.

Eğitim, daha önce de belirtildiği gibi, otomobil endüstrisi tasarımı konusunda eğitimini ilerleten bir web tasarımcısı örneğinde olduğu gibi, vergi konusuna kadar daha fazla gelişme olarak önemlidir.

Yatırımları çeÅitlendirin: kayıp riskini en aza indirin

Bir diğer önemli içgörü de tek bir “kanala” yatırım yapmamaktır. Yatırımlarınız ne kadar çeşitlendirilirse, tek tek hisse senetlerinin başarısız olma riski o kadar azalır. Örneğin, diyelim ki her şeyinizi bir elektrikli otomobil üreticisinin hisselerine yatırdınız. Birdenbire çok sayıda, öngörülemeyen olay, hatta belki de yolda ölümler, olumsuz basın. Hisse fiyatı artık toparlanması aylar veya yıllar sürebilecek uzun vadeli bir düşüşe geçebilir.

Bu süre içinde rezervlerinize erişmeniz gerekirse (düşük fiyat), bu ancak yüksek bir fiyat kaybını kabul etmeniz durumunda mümkün olacaktır.

Bu yüzden yatırımlarınızı çeşitlendirirsiniz:

Hisse senetleri, daha iyi ETF (paketlenmiÅ hisse senetleri); gerekirse küçük bir kripto payı

Gayrimenkul hiçbir zaman riske karşı %100 koruma sağlamaz, ancak enflasyona karşı istikrarlı bir koruma sağlar. Bunun ne anlama geldiğini enflasyondan korunma (para birimi devalüasyonu) konulu bu kılavuzda gösteriyorum.

Enflasyonun büyük hayaleti geri döndü. Enflasyon “paranın değer kaybetmesi” anlamına gelir. Ne yani, param daha mı değersiz? Herkes için bir şok ama herkes için değil. Kredili gayrimenkul alıcıları enflasyondan memnun! Para daha az değerli = devalüasyonu telafi etmek için mallar daha pahalı. Böylece mal sahipleri 1) aynı kredi miktarı için daha fazla kira alır ve 2) para değer kaybederken, mülk aynı değerde kalır.

Yatırım amaçlı gayrimenkul: Enflasyon

Bu bir ilkti, küçük bir içgörüydü. Şimdi daha derin uygulamalara geçelim ve tasarrufla başlayalım:

Para yatırın ve varlık oluşturun

Tasarruf yoluyla zenginlik: Öz sermaye olmadan ve öz sermaye ile

Borsada servet birikimi: Alternatif

Hisse Senetleri ve ETF’ler

Kripto Para

Tasarruf yoluyla zenginlik: Öz sermaye olmadan ve öz sermaye ile

Servet birikimi açısından henüz yolun başında olanların öz sermayeleri ya çok azdır ya da hiç yoktur. Bu doğrultuda, en önemli kurallardan biri olan maliyetleri düşürme konusuna geri dönüyoruz. Harcamak zorunda olduğunuz para ne kadar az olursa, yeniden yatırım yapmak için cebinizde o kadar fazla para kalır.

Ücretsiz rehberimiz çok ayrıntılı bir temel sunmaktadır. Günlük ev işlerinden alışverişe ve seyahat tasarrufuna kadar. Vergiler, su, elektrik ve çok daha fazlası!

Nasıl tasarruf edebileceğinize dair çok sayıda ipucunu buradan okuyabilirsiniz:

Birçokları için başlangıç yapmanın en kolay yolu borsadır. Bugün, eToro gibi uygulamalar, hisse senetleri, para birimleri, ETF ‘ler veya kripto para birimi olsun, dakikalar içinde borsa ticaretine katılmanıza olanak tanır. Her yatırım her zaman risklerle ilişkilidir, bu nedenle burada size konuyla ilgili genel bir bilgi vermek istiyoruz.

Kripto para birimleri ve aynı zamanda para birimleri gibi finansal yatırımlarla ilgili olarak nispeten az risk, hisse senetleri tarafından ve ETF olarak adlandırılan paketlenmiş hisse paketleri tarafından daha da az risk sunulmaktadır. Ancak riskler münferit hisseler veya sektörler içinde de farklılık gösterir. Örneğin en büyük gayrimenkul hisse senetlerine bakarsanız, geçmiş yıllar ve on yıllar boyunca istikrarlı büyümeyi ve dolayısıyla yatırımcılar için temettüleri ve hisseler satıldığında getirilerini görebilirsiniz.

Kripto para birimleri ilk başta klasik bir para birimi (FIAT para birimi) gibi görünebilir, ancak prensipte daha çok borsa gibi davranır, sadece şirketin eşdeğer değeri yoktur. Çünkü döviz ticaretinde, birazdan öğreneceğiniz gibi, döviz çiftleri veya ilgili para birimini oluşturan ekonomik / politik sistemlerin arkasındaki haberler ve bilgiler şeklinde spekülasyon yaparsınız.

Kripto para birimleri daha çok kitlesel bir fenomendir. Değer artışına ve hatta değerin istikrarına inananlar ne kadar çok olursa, o kadar çok yatırım yapacaktır. Buna ne kadar az kişi inanırsa, o kadar az kişi yatırım yapacaktır. Ürünün arkasında bir şirket yok, bu nedenle olumsuz haberler olmasa bile fiyat bir gecede uzun bir yol düşebilir.

Riskin yüksek olduğu yerde potansiyel kâr da yüksek olur. Buna göre, kripto para birimleri ile ticaret yapmak, özellikle sadece birkaç avro veya dolar ile yatırım yapabileceğiniz için birçok insanı cezbetmektedir. Böylece küçük yatırımcılar bile 10, 100 veya 1000 avro ya da dolar gibi düşük bir miktarla işe başlayabilir.

Dijital sanat, yeni bir fenomen. Burada her şeyi öğreneceksiniz: NFT nedir?NFT’leri nasıl satın alırsınız? Hangi pazar yerleri var ve sanat piyasası yatırımcılar için nasıl gelişiyor. Bu arada, dijital sanat piyasasında fiziksel piyasadan daha yüksek fiyatlar elde ediliyor. “CryptoPunks” , “Bored Ape Yacht Club” gibi koleksiyonlar dijital sanatın en ünlü eserlerinden sadece ikisi. “5.000 Gün” adlı eser sanatçıyı bir gecede yaşayan en zengin 3. sanatçı yaptı (Christies’de 69 milyon dolara satıldı). Dijital sanat için alım, satım, koleksiyon ve resim çerçeveleri.

Daha az risk, uzun vadeli düşünme – gayrimenkul satın almak, sağlam ve sürdürülebilir yatırım biçimleri söz konusu olduğunda oyunun adıdır.

Avantajlar, gereksinimler ve konum

Gayrimenkul yoluyla servet birikimi, gayrimenkulün satın alınmasına yönelik değerlendirmeler ve planlamalarla önceden başlar.

Gayrimenkul ile çeşitli avantajlara sahip olursunuz, örneğin kiracılar ve devlet aylık masrafların büyük bir kısmını üstlenir. Tek yapmanız gereken, örneğin yenileme, tadilat ve boşluk doldurma (C lokasyonlarında daha yaygındır) için her zaman yeterli sermayeye sahip olduğunuzdan emin olmaktır.

Gayrimenkul, ister kat mülkiyeti, ister ev veya apartman binası olsun, A ve B konumlarında güvenli bir bankadır. Dolayısıyla ilk adım her zaman ilk mülktür. Konu hakkında daha fazla bilgiyi buradan edinebilirsiniz:

Ancak satın almak yeterli değil, şimdi ev sahibi olmak mı yoksa kiralamak mı sorusu geliyor? Al, açıkça kiralıyorum! Konut mülkiyeti mi yoksa ticari mülk mü sorusu söz konusu olduğunda, açıkça konut mülkiyeti. Birçok şehir merkezinde ticari mülkler boştur. Dolayısıyla yeniden kiralamak çok daha zordur.

Vergi konusuyla devam edelim. Bir kat mülkiyeti veya ev satın aldığınızda hangi vergileri ödemeniz gerekir? Vergi konusu uzayıp gidebilir. Bir vergi danışmanı doğru dürtüleri sağlayabilir. Bununla birlikte, kural olarak, vergiler patronun meselesidir ve bu nedenle vergi danışmanına danışarak kişisel planlamanıza tabidir.

Örnek: Yeniden satıŠüzerinden spekülasyon vergisi

Örneğin, hatırlanması kolay bir vergi türü spekülasyon vergisidir. Gayrimenkulün 10 yıl sonra vergisiz olarak satılabileceğini belirtmektedir. Yani mülkünüzü on yıl boyunca elinizde tutar ve sonra satarsanız, spekülasyon vergisinden muaf olursunuz. Sadece bir kat mülkiyetine sahip olan ve bu konuda hiçbir şey bilmeyen biri, dokuz yıl sonra kat mülkiyetini satarsa, spekülasyon vergisiyle ilk kez tanışacaktır. Buna göre, yine tersi bir sonuç: servet birikiminiz için en iyi organizatör sizsiniz!

Buna göre, gayrimenkulle servet birikimi ancak portföyünüzü kademeli olarak genişletirseniz mümkündür. Mülkiyet ile servet birikimi, yaşlılık için sağlam bir temel oluşturmak için yeterli değildir. İdeal olarak, bir mülk satın alır ve kiraya verirsiniz.

Örneğin belirli yasal formlar / yapılar aracılığıyla vergilerden nasıl kaçınılabileceği konusunda size biraz fikir vermek için işte iki örnek. Artık sadece bireysel mülkler değil, belki 50, 100, 500 veya hatta 5.000 konut birimi söz konusu olduğunda, tipik bireysel limited şirketten başka yapılara ihtiyaç duyarsınız. Gayrimenkul, yatırımlar ve vergiler konusuna biraz daha derinlemesine bakmak isterseniz, işte size sonunda “başardığınız” noktaya ulaştığınızda nelerin mümkün olabileceğine dair iki güzel örnek daha.

Tipik olarak aileler için, özellikle varlıkları bir sonraki nesle aktarmak ve aynı zamanda kısmen vergiden muaf olarak karları aktarabilmek için, çoğu aile vakfı haline gelir.

Aile vakfı – örnek

Çok basit bir şekilde açıklamak gerekirse: Çok fazla gayrimenkulünüz varsa, bir aile vakfı kurabilirsiniz. Avantajı: Bir aile vakfı ile gayrimenkulün kiralanması için sadece %15 kurumlar vergisi ödersiniz ve sermaye kazançları vergiden muaftır (spekülasyon döneminden sonra). Örneğin şirketleşme aşamasında durum daha da iyi bir hal alıyor. Kuruluş sırasında varlıkların transferi sırasında, 500.000 Euro’ya kadar vergiden muaf olarak (hediye vergisinden muaf) vakfın lehtarına aktarılabilir (vergiden muaf tutar).

Varlık yönetiminde daha sonra, çok çok daha sonra daha da büyür.

Varlık yönetimi – örnek

Varlık yönetimi, zenginlerin yatırımı olarak da adlandırılır. Gerçek şu ki, varlık yönetim şirketleriyle yatırım yapmak yalnızca belirli bir miktarın üzerinde kârlıdır ve küçük yatırımcılar için mantıklı bir seçenek değildir. Varlık yönetimi hizmetleri tam olarak nasıl çalışır ve paranızı başkasının yönetmesine izin vermek ne zaman mantıklıdır? Varlık yönetimi konusu çok yönlüdür ve yalnızca belirli kişiler için değerlidir. Özellikle sigorta şirketleri gibi kurumsal yatırımcılar için yatırım yapmaya değer.

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience.

If you do not want that we track your visit to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Other cookies

The following cookies are also needed - You can choose if you want to allow them:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.

")