Emlak devir vergisi ve federal eyaletler için tablo – Almanya’da bir mülk veya bir mülkün hissesi satın alındıÄında, emlak devir vergisi tahakkuk eder. Peki, gayrimenkul satın alırken ne kadar ticaret vergisi ödenmesi gerekiyor? Almanya’daki düzenli vergilerden biridir. Vergi miktarı her bir federal eyalet tarafından belirlenir. Kural olarak, gayrimenkul devir vergisi, mülkün veya arsanın bulunduÄu federal eyalete baÄlı olarak yüzde 3,5 ile yüzde 6,5 arasında deÄiÅmektedir. Hızlı bir oryantasyon için, Bavyera’dan Hamburg‘a kadar 16 federal eyaletin arazi devir vergisi oranlarını, 1 – 5 milyon avroluk örnek satın alma fiyatlarıyla burada özetledik. Ä°lk mülkünüzü yatırım olarak satın alıyorsanız, yeni baÅlayanlar için emlak vergilerinden tasarruf etmeye iliÅkin ipuçlarını burada bulabilirsiniz. Åimdi Almanya’daki emlak devir vergisine geri dönelim.

Emlak devir vergisi açıklaması: Arsa veya arsa payı alımı

Giriş bölümünde açıklandığı gibi: Almanya’da bir arsa veya arazi hissesi satın alındığında arazi devir vergisi ödenmektedir. Vergi, Arazi Devir Vergisi Kanunu (GrEStG) temelinde alınmaktadır. Arazi devir vergisinin miktarı eyaletler tarafından belirlenir. Bu nedenle bir eyalet vergisidir. Bu nedenle ilgili federal devlet, alınan verginin belediyelere aktarılıp aktarılmayacağına kendisi karar verebilir.

Arazi devir vergisini kim öder?

Mülkünüzü satın aldıktan sonra, satın alma iÅleminin yine de noter tarafından onaylanması gerekir. Satın alma sözleÅmesinde emlak devir vergisini kimin ödeyeceÄi belirtilir: Alıcı veya Satıcı. Bu ek anlaÅma olmadan, yasaya göre (§13 No. 2 GrEStG), önceki mal sahibinin ve alıcının, yani hem alıcı hem de satıcının birlikte vergiden sorumlu olması söz konusudur.

Kural olarak, emlak devir vergisinin ödenmesi alıcıya devredilir.

Noter tasdikinden sonra, noter imzalı satın alma sözleşmesini yetkili vergi dairesine gönderir ve bu daire de emlak devir vergisi bildirimi ile ücretlendirilecek tarafa yazı yazar. Vergi, vergi tahakkukunun tebliğ edilmesinden bir ay sonra ödenmelidir. Ancak, vergi dairesi gerekirse daha uzun bir son ödeme tarihi belirleyebilir (bkz. Gayrimenkul Devir Vergisi Kanunu (GrEStG) §15 Verginin son ödeme tarihi).

Gayrimenkul Transfer Vergisi Kanunu (GrEStG): § 13 Vergi borçlusu

GrEStG §13 No. 2 uyarınca yasal metne kısaca bir göz atalım.

Vergi borçluları:

Kural olarak: sözleÅmenin tarafları olarak bir satın alma iÅlemine dahil olan kiÅiler;

Kanun yoluyla devralma durumunda: önceki mal sahibi ve devralan;

Kamulaştırma yoluyla devralma durumunda: devralan;

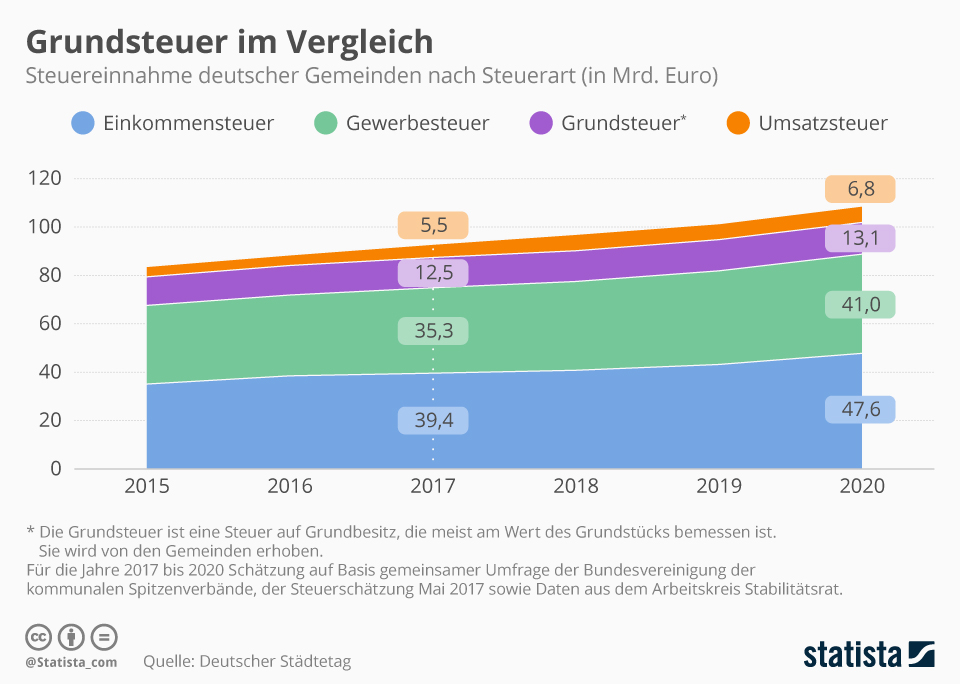

Emlak vergisi araziden ve aynı zamanda arazi üzerindeki kalıtsal inşaat haklarından, yani madde vergisi olarak adlandırılan vergiden alınmaktadır. Arazi vergisi için değerlendirme esası genellikle arazinin değeridir. Vergi oranı genellikle belediye düzeyinde belirlenir.

Bu infografik, Alman belediyelerinin vergi türlerine göre vergi gelirlerini göstermektedir (milyarlarca avro olarak).

Satın alma fiyatı: Gayrimenkul satın alırken ödenen vergi tutarı

Örnek tablo: Bir mülkün 1.000.000 avroya satın alınması

Temel olarak 1 milyon avroluk bir satın alma fiyatı belirlenmiştir.

Almanya’da emlak, daire ve ev. Klasik veya egzotik: Hangi mülk yatırım için uygundur? Röportaj: Bir yatırım olarak gayrimenkul. Åehir analizimizde, Åehirlerin geliÅimine dair ipuçları bulacaksınız.

Emlakçıdan ipucu: KarÅılaÅtırmak için bir satın alma fiyatı mı istiyorsunuz? Mülkünüze deÄer biçmeden önce emlak portallarındaki uygulamaları kullanın. Burada GPS ile konumunuzu takip edebilirsiniz ve uygulama size satın alma fiyatlarını ve bölgenizdeki karÅılaÅtırmalı teklifleri gösterecektir. Mülkünüz için ilk, kaba bir deÄer biçmenin hızlı yolu.

Fiyat: Kirala, Satın Al, Yaşa

Kirala, satın al, yaşa. Burada tek tek şehirlerdeki nüfus, kiralar ve satın alma fiyatları hakkında daha fazla bilgi bulabilirsiniz:

Vergi konusu. Bu da bizi doğrudan vergiden kaçınma veya vergiyi optimize etme konusuna getiriyor. İlk mülkünüzü satın alırken bile, finans ve vergiler hakkında bilgi sahibi olmak kesinlikle önemlidir. Vergileri anlamak önemlidir çünkü vergileri özel varlıklara dönüştürmenize olanak tanır.

Nasıl çalıÅıyor? Gayrimenkul yatırımcıları için bir örnek

Örneğin gayrimenkulde, dubleks park yerleri için kaldırma platformlarından bahsediyoruz. Başka bir deyişle, örneğin bir park yerine iki araba sığdırabileceğiniz kaldırma platformları. Bunlar daha kısa amortisman süresine sahiptir. Burada, aşınma ve yıpranma için amortisman uygulanır, gerçek faydalı ömre dağıtılır ve Maliye Bakanlığı’nın resmi listelerine göre indirilebilir. İstisna: KDV hariç 800 Euro’ya kadar olan harcamalar satın alma yılında hemen düşülebilir.

Elbette vergi danışmanınızdan böyle bir bilgi alamazsınız. Neden bilsin ki? Eğer bilseydi, vergi danışmanınızın kendisi de bir milyoner olurdu.

Bilgi birikimi oluÅturma: Yüzdeyi yüzdeye dönüÅtürerek varlıklara dönüÅtürme

Bu küçük, abartılı infografikte, bilginizin vergi yükünüzü kademeli olarak ne kadar etkili bir Åekilde azaltacaÄını görebilirsiniz. Bu son derece basitleÅtirilmiÅ grafik, vergi optimizasyonunun her Åeyden önce mali bilgi birikimi anlamına geldiÄini göstermek için hazırlanmıÅtır. Elbette her alanda bu grafikteki kadar “aÅırı” deÄildir. Ancak birçok alanda bu mümkündür. Neredeyse vergiden muaf hisse senedi hediyesi örneÄine bir bakın.

Konu hakkında daha fazlasını buradan okuyabilirsiniz:

Kurumlar vergisi (KSt), gelir vergisi (ESt), sermaye kazancı vergisi (KapESt), ciro vergisi (USt), ticaret vergisi (GewSt) – kim ne ödüyor? Almanya’daki farklı vergi türlerine iliÅkin bu genel bakıÅta, seçtiÄiniz yasal forma baÄlı olarak birey olarak sizin ve Åirketiniz için ilgili vergileri bulacaksınız. Ayrıca, vergi listesinden sonra: Vergi döngüsü aylık mali tablo, yıllık mali tablo ve bilanço etrafında nasıl iÅliyor? Ä°lk Åirketini kuracak olanlar için küçük bir fikir. Hangi vergiler var? Basit açıklamalar, tanımlar, vergiler hakkında bir içgörü.

https://lukinski.net/wp-content/uploads/2020/08/fertighaus-bau-aufbau-kran-3-tage-garage-carport-3-etagen-spitzdach-grundstuck-muenchenbaustelle.jpg9601280L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2020-08-08 20:54:072022-07-17 15:06:22Arazi devir vergisini hesaplayın: Federal eyaletlere 5 milyon avroya kadar maliyet tablosu

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience.

If you do not want that we track your visit to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Other cookies

The following cookies are also needed - You can choose if you want to allow them:

satın alma sözleşmesini geçersiz kılar")