Sermaye yatırımlarının birçok farklı yönü vardır. Küçük tasarruf sahipleri için vadeli mevduat veya gecelik para, 100.000 Euro’ya kadar sermaye yatırımları için hisse senetleri, araba fonları, mücevherler ve sanat eserleri veya arazi ve gayrimenkuller. Sermaye yatırımı nedir? En güvenli sermaye yatırımı nedir? Hangi yatırım şekli ile en yüksek getiriyi elde edebilirim? FIV dergisi ile işbirliği içinde kapsamlı bir yatırım rehberi hazırladık. Burada kendi özel varlıklarınız için en önemli temel bilgileri bulacaksınız. İlk yatırım biçimlerinden büyük paralara kadar önemli olan her şeyi burada bulacaksınız:

Tasarruf defteri, özellikle gençler için düzenli olarak para yatırmaya yönelik zihinsel taahhüt yoluyla iyi bir başlangıç sunar. En büyük dezavantajı ise faiz oranlarının şu anda düşük, hatta sıfıra yakın olması.

Tasarruf defteri hakkında gerçekler

Tasarruf defteriyle ilgili en önemli 3 gerçek:

İlk sermaye stokuna yatırım yapma imkanı

Temerrüt riski yok (son derece düÅük)

Tümü için kullanılabilir

Tasarruf defteri güvenli bir yatırım sunar ve özellikle ilk küçük sermaye stokunu oluşturmak isteyen kişiler için risksiz iyi bir seçenektir.

Hisse senedi ticareti hiç bu kadar kolay olmamıştı! Modern uygulamalarla 1 Euro’dan başlayan fiyatlarla satın alın:

Önümüzdeki 1 ila 3 yıl içinde erişmeniz gerekmeyen fonlar, sabit vadeli bir mevduat hesabına yatırılabilir. Vade ne kadar uzun olursa faiz oranı da o kadar yüksek olur.

Sabit mevduat hakkında gerçekler

Vadeli mevduatlar hakkında en önemli 3 gerçek:

Kesinlikle ihtiyaç duyulmayan sermaye için

Zorunlu dönem (sadece zararla çıkıÅ)

Zaman sonra sabit getiri

Genel olarak, sabit vadeli mevduat, belirli bir süre için sermayelerinin bir kısmı olmadan yapabilecek kişiler için uygundur. Bu, karşılığında sabit bir getiri aldığınız sabit bir vade ile yatırılır.

Potansiyel faiz ödemelerini kendileri hesaplamak isteyenler için, hesaplama için çok basit formüller mevcuttur. Bunlardan en önemli ikisi şunlardır:

Yıllık faiz

Yıllık faiz = (yatırım sermayesi x faiz oranı) / 100

Günlük faiz

t gün için faiz = (yatırım sermayesi x faiz oranı x t) / (100 x yılda gün)

Çağrı parasının kurulumu kesinlikle kolaydır, genellikle bir hesap açtığınızda teklif zaten dahil edilir. Bağlayıcı bir vadeye sahip sabit vadeli bir mevduat hesabına yatırım yapmanın aksine, yatırılan sermayeniz her zaman kullanılabilir. Çağrı parasıyla başlamak için yalnızca küçük bir miktar yatırım gelirine veya gelire ihtiyacınız vardır.

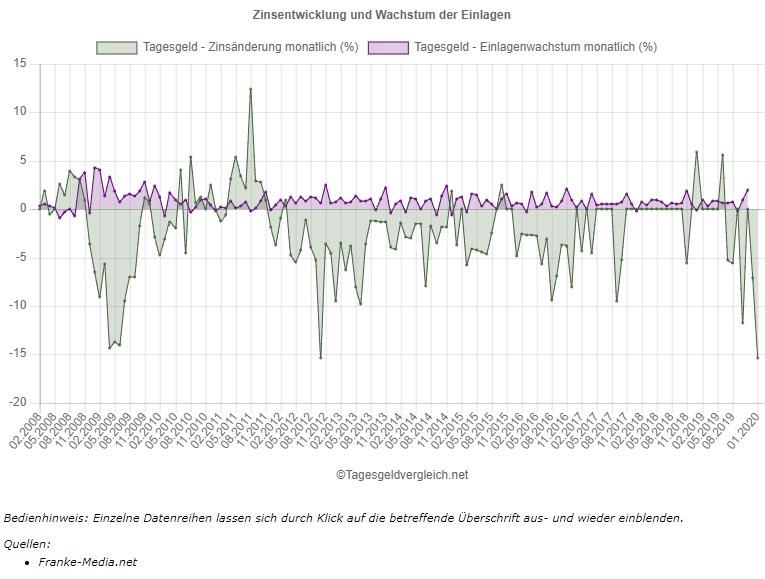

Gecelik mevduatlar hakkında gerçekler

Günlük ödenekle ilgili en önemli 3 gerçek:

Herkes için kullanılabilir

Paranızın kalıcı olarak kullanılabilirliği

DüÅük verim

Vadesiz para, küçük tasarruf sahipleri için esnek bir rezerv seçeneğidir. Paranıza istediğiniz zaman erişebilirsiniz, ancak getiriler vadeli mevduata göre daha ılımlıdır.

Grafikte, gecelik hesaplardaki faiz oranlarının 2012’nin başından bu yana nasıl istikrarlı bir şekilde düştüğünü, ancak günlük vadeli hane halkı mevduatlarının neredeyse her zaman yükseldiğini görebilirsiniz.

Bina tasarruf sözleÅmeleri – konut satın alma, inÅaat ve dönüÅüm

Bir yapı kuruluşunda birikim yaptığınızda, devlet primleri gibi çeşitli sübvansiyonlardan faydalanırsınız. Yapı tasarruf sözleşmenizi bir ev inşa etmek, satın almak veya dönüştürmek için kullanabilirsiniz. Bununla birlikte, bina tasarruf sözleşmesi, örneğin modernizasyon önlemlerini finanse etmek için mülk sahipleri için de ilgi çekicidir. İlgili maliyetler büyük ölçüde sağlayıcıya bağlıdır.

Bina tasarrufları hakkında gerçekler

Yapı topluluğu sözleşmesi hakkında en önemli 3 gerçek:

Öz sermaye gerekmez

Devletten alınan primler yoluyla destek

Ev yapımı, satın alımı ve yeniden inÅası için (katı düzenlemelere göre) abone olundu

Birikim yapmak herkes için gerçekten işe yarar. Sonuç basit, planın net bir hedefi var. İster kira ödemeden yaşamak ister yaşlılık yardımı olsun, birikim yapmak özkaynak oluşturmak için gerçek bir zorunluluktur.

Gayrimenkul – sermaye yatırımı ve emeklilik karşılığı

Gayrimenkulün bir yatırım olarak en büyük avantajı uzun vadeli değeri ve buna ek olarak iyi bir lokasyonda buna karşılık gelen değer artışıdır. Özel bir mülk arıyorsanız, normal bir emlakçıya değil, özel bilgiye ve iyi bir ağa sahip lüks bir emlakçıya ihtiyacınız vardır. Bu mülklerin birçoğu normal emlak portallarında asla görünmeyecektir.

Gayrimenkul gerçekleri

Bir yatırım olarak gayrimenkul hakkında en önemli 3 gerçek:

Tasarruf sahibinin çok fazla öz sermayeye ihtiyacı var

Uzun vadeli sermaye taahhüdü

Satın alırken know-how’a ihtiyaç duyar (nesne, konum, vb.)

Gayrimenkul, hisse senetleri gibi, ilk kez satın alırken sadece uzmanların (örneğin emlakçılar) yardımıyla meslekten olmayanlar için tavsiye edilir. İlk araştırmadan görüntüleme ve satın alma sözleşmesine ve sonraki mülk yönetimine kadar uzun bir yol var.

Hisseler – risk ve getiri

İnternet üzerinden veya banka şubesinden hisselere erişim herkes için kolaydır. Her banka bu tür hesaplar sunar, bazıları saklama ücreti de alır.

Hisseler hakkında gerçekler

Bir yatırım olarak hisse senetleri hakkında en önemli 3 gerçek:

Nasıl gerekli olduğunu bilin

Yüksek risk (tamamen baÅarısızlık bile mümkün)

Satın alma ücretleri hacme dahil edilmelidir

Makalemizdeki temettü ödemesi örneğinde de gösterdiğimiz gibi, hisseler büyük getiriler sunar. İlk satın alma işleminizi yapmadan önce hisselere iyice bakmanız önemlidir. İlk adımları atarken nelere dikkat etmeniz gerektiğini anlatıyoruz.

Fonlar (ETF) – Daha az risk ve getiri

ETF’ler havuzlanmış hisse senetleridir, bu da riski azaltır (temerrüt, kar ve zarar artışları). Dengeleme sürecinde A&O. ETF’ler sabit vadelerle ilişkilidir.

Fonlar hakkında gerçekler

Bir yatırım olarak fonlarla ilgili en önemli 3 gerçek:

BaÄlayıcı dönem (kayıplarla iliÅkili erken çıkıÅ)

Birleştirilmiş bireysel varlıklar aracılığıyla en aza indirilmiş risk

Satın alma ücretleri hacme dahil edilmelidir

Para biriktirebilenler için fonlar, bireysel hisselere mükemmel bir alternatiftir. Paket fonlar, genel olarak daha istikrarlı olan birçok oyuncu içerdiğinden daha az hassastır. Buna göre, getiriler hisse senetlerine göre daha ılımlıdır, ancak temettülerle ilgili en iyi uygulamalarımızdan hızlıca görebileceğiniz gibi, yatırım yapmaya değerdirler. Sadece son 15 yılda, 2004’ten 2019’a kadar olan 15 yıllık dönemde temettüler üç katına çıkmıştır; bu da yıllık 27,8 milyar avroluk ek ödeme anlamına gelmektedir. Bir önceki yıla kıyasla %271,15’lik bir artış.

Hisse senetleri ve fonlar – ilk satın alma için ipuçları

Bir ETF fonu satın almakla ilgileniyorsanız, internette birçok farklı fiyatlandırma modeli bulacaksınız. Burada, işlem başına bireysel fiyatlar çevrimiçi komisyoncuya bağlıdır. Standard ücretler genellikle beş ila sekiz, en fazla on avrodur. Buna ek olarak, işlem gören miktara bağlı olarak %0,25 oranında bir ücret alınmaktadır. Satın alma başına ücret genellikle bir üst maksimum tutarla sınırlıdır.

İlk satın alma: 100, 1.000 veya 10.000 Euro ?

100 Euro’luk alım Ø %6,5 kayıp

artı %0,25 işlem ücreti

Satın aldığınız 1.000 avroluk bir paket için, 5-8 avroluk örnek bir işlem ücreti çok daha az önemlidir. 1.000 Euro’luk bir satın alma işlemi için 992-995 Euro’luk bir değer elde edersiniz. Buna göre, değer kaybı sadece %0,5 – %0,8’e düşmektedir.

1.000 Euro’luk alım Ø %0,65 kayıp

artı %0,25 işlem ücreti

10.000 avroluk bir paket ve 5-8 avroluk bir sipariş ücreti ile değer kaybı doğrudan %0,05 – %0,08’e düşer.

10.000 Euro’luk alım Ø %0,07 kayıp

artı %0,25 işlem ücreti

Bu nedenle daha büyük paketleri doğrudan satın almak faydalı olacaktır. Buna ek olarak, işlem gören paketin yaklaşık %0,25’i oranında daha önce bahsedilen satın alma ücreti bulunmaktadır. Elbette portföyünüz için yönetim ücreti de aynı derecede avantajlıdır. Elinizde ne kadar çok değer tutarsanız, portföyünüz üzerindeki etkisi o kadar düşük olur.

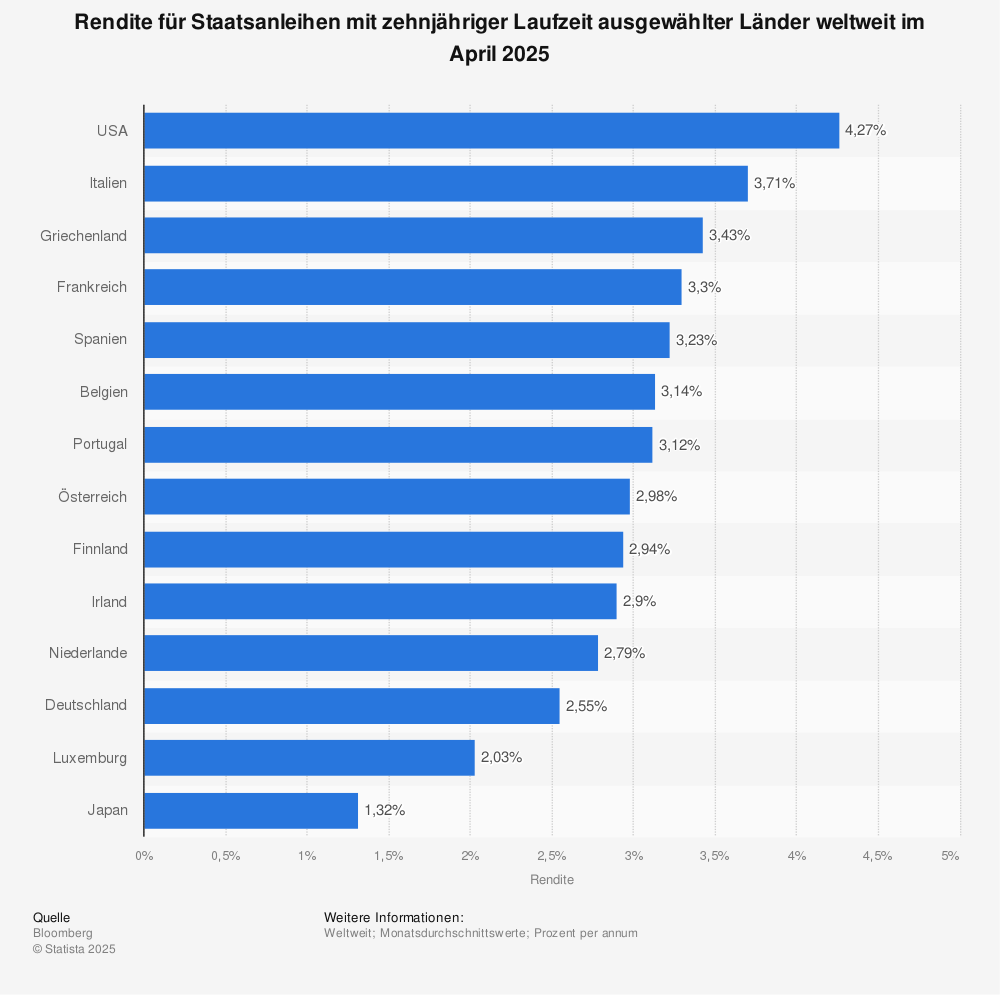

Tahviller – getiri ve derecelendirme

Devlet tahvilleri veya hazine bonoları genellikle ulusal para birimi cinsinden mevcuttur. Hazine tahvillerinin (2 yıl) aksine, Alman devlet tahvilleri nispeten uzun vadeye sahiptir. Bu süre örneğin 10 ya da 30 yıldır.

Devlet tahvilleri hakkında gerçekler

Bir yatırım olarak devlet tahvilleri hakkında en önemli 3 gerçek:

Devlet tahvilleri hükümet harcamalarını finanse etmek için kullanılır, yani tahvil satın aldıÄınızda hükümete borç para vermiÅ olursunuz

Devlet tahvilleri yatırımcıya her yıl kupon adı verilen sabit bir faiz oranı öder.

ÖrneÄin, ihraç edilen devlet tahvilinin faiz oranı ve fiyatı, ihraç eden ülkenin mevcut kredi notuna dayanmaktadır.

Devlet tahvilleri para için güvenli bir bankadır. Mevcut enflasyona bakan herkes, devlet tahvillerinin şu anda herhangi bir getiri sağlamadığını hemen fark edecektir.

10 yıl vadeli getiri

Ekim 2019’da dünya çapında seçilmiş ülkelerin on yıllık devlet tahvili getirisi.

DeÄerli Metaller – Altın, GümüÅ, Platin ve Paladyum

Altın, gümüş, platin & paladyum ve güncel fiyatlar – burada bir yatırım şekli olarak değerli metaller hakkında her şeyi bulacaksınız. Özellikle altın, krizler sırasında ve dışında yatırım biçimi olarak kabul edilir. Bunu zaten biliyor muydun? Yatırım amaçlı altın alımı KDV’den muaftır.

DeÄerli metaller hakkında gerçekler

Bir yatırım olarak değerli metaller hakkında en önemli 3 gerçek:

Altın çoÄunlukla kriz zamanlarında satın alınır, bu nedenle fiyat geliÅimi genellikle hisse fiyatlarının tersine olur (buna göre öngörülebilir)

Platin özellikle nadir ve değerlidir (bir yatırım olarak arabalarda veya bir yatırım olarak sanatta görüldüğü gibi, nadirlik en önemli göstergedir), bu nedenle paladyum çok ilginç bir ikamedir

Paladyum çok ilginçtir çünkü endüstride platinin yerini alabilir

DeÄerli metallerin en büyük avantajı, güncel fiyatları her zaman takip edebilmeniz ve böylece deÄer ve deÄerlenme konusunda saÄlam bir tahminde bulunabilmenizdir (güncel fiyatlara ve ayrıca geçmiÅe bakarsanız)

Elmaslar – Değerleme ve Sertifika

Elmaslar enflasyona, banka iflaslarına, borsa çöküşlerine ve para birimi reformlarına karşı koruma sağlar. Ayrıca, anonimlik birçok yatırımcı için önemli bir rol oynamaktadır. Elmaslar için yatırımcı kaydı ya da devlet erişimi yoktur. Elmaslar sadece alıcılara anonim olarak sunulmakla kalmaz, aynı zamanda dünya çapında kolayca dönüştürülebilir olma gibi rakipsiz bir avantaj da sunar.

Cartier mücevherleri (en ince parçacıklar bile kullanılır):

DeÄerli metaller hakkında gerçekler

Bir yatırım olarak değerli metaller hakkında en önemli 3 gerçek:

Koruma (enflasyon, banka iflasları, borsa çöküÅleri ve para birimi reformları)

Alıcının anonimliği

Dünya çapında konvertibilite

Elmaslar kendi portföyünüzün bir parçası olarak mükemmel bir seçimdir. Bu makalenin giriş bölümünde de belirttiğimiz gibi, iyi bir portföyün üçte biri sabit gelirli yatırımlardan veya menkul kıymetlerden, gayrimenkullerden ve sanat, tasarımcı modası ve hatta elmas gibi taşınabilir maddi varlıklardan oluşmalıdır.

Mücevherat – yatırım

Mücevherat son derece çeşitlidir. Bir yanda, şehir merkezlerinden ve çevrimiçi posta siparişinden tanınmış kostüm mücevherleri var. Sahil şeridinde bile süpermarketten kostüm takıları satın alabilirsiniz. Öte yandan Cartier, Chaumet, Bvlgari, Patek Philippe, Rolex ve Tiffany gibi markaların özel ve seçkin parçaları da bulunuyor.

Mücevherler hakkında gerçekler

Bir yatırım olarak mücevher hakkında en önemli 3 gerçek:

Gerekli özkaynak (5 ila 6 basamaklı giriÅ)

Orta düzeyde, uzun vadeli getiri (istikrarlı ila hafif artan) / istenirse taahhüt

Anonim satın alma ve ticaret

Açıklandığı gibi hızla 6 haneli bir değere ulaşabilen bu yüksek satın alma tutarları ile mücevher, varlıklı kişiler ve mirasçılar için bir yatırımdır. Özel, küçük yatırımcı için daha sonra yeniden satış kolay değildir ve çoğu durumda zarar ettirir.

Sanat – Sabit bir satış değeri olmayan dayanıklı yatırım

Yerleşik sanat piyasasına erişim, yeni gelenler için galeriler veya müzayedeler aracılığıyla mümkündür. Sermayesi olan alıcılar için bir yatırım olarak sanat kesinlikle caziptir.

Dünyanın en pahalı sanat eserleri

Leonardo da Vinci – Salvator Mundi 450,3 milyon ABD dolarına satıldı

Pablo Picasso – Les femmes d’Alger 179,4 milyon ABD dolarına satıldı

Modigliani – Nu couché 170,4 milyon ABD dolarına satıldı

Tasarımcı modası – ayakkabılar, ceketler ve çantalar

Yatırım olarak tasarımcı modası mı? Ayakkabılar, ceketler ve pahalı çantalar, yüksek moda sadece dünyanın metropollerini fethetmekle kalmıyor, giderek daha fazla yatırımcı da tasarımcı parçalarına bahis oynuyor. New York, Dubai ve Pekin’de haute couture listenin başında yer alıyor. Önde gelen lüks markalar milyarlar kazanıyor. Haute couture’ün en popüler tasarımcılarına ve potansiyel yatırım nesnelerine bir göz atıyoruz.

Tasarımcı modası hakkında bilgi

Bir yatırım olarak moda hakkında en önemli 3 gerçek:

Herkes için uygunluk

Anonimlik satın alın

Trendler, haberler nedeniyle değer kaybı riski

Ortalama olarak, insanlık giderek daha zengin hale geliyor. Özellikle Çin ve Hindistan gibi ülkeler giderek daha fazla lüks mal istiyor. Böylece özel parçaların fiyatları yükseliyor. Pahalı el çantaları, asil elbiseler ve ayakkabılar yüksek kâr getiriyor.

Arabalar – klasik arabalar ve spor arabalar

Üç temel kurala ek olarak nadirlik, orijinal durum ve sabır sayılır, değerdeki artış, değerli yatırım aracının işletme maliyetlerini aşmalıdır. Spor arabalar, genç arabalar ve klasik arabalar ikinci el araba piyasası aracılığıyla herkes tarafından kolayca satın alınabilir ve edinilebilir, bu da işe başlamayı kolaylaştırır. Ancak, uzmanlık bilgisine sahip olmak son derece önemlidir. Alanda deneyim kesinlikle gereklidir, meslekten olmayanlar için tamamen uygun değildir ve ayrıca bilgi olmadan orta ila yüksek risklidir.

Otomobiller ve klasik otomobiller hakkında gerçekler

Bir yatırım olarak otomobille ilgili en önemli 3 gerçek:

Cazip deÄer artıÅı (önemli: sadece orijinal durumda deÄer artıÅı)

DeÄerleme ve satın alma için çok fazla deneyim ve bilgi birikimi bir ön koÅuldur

‘Sadece’ yatırım yapmak yerine nesneden aktif keyif alma

Bir yatırım olarak araba satın almak istiyorsanız, birçok şeyi göz önünde bulundurmanız gerekir. Nadirlik, orijinal durum ve sabır gibi üç temel kuralın yanı sıra, değer artışı bir yatırım olarak aracın işletme maliyetlerini aşmalıdır (spor, youngtimer ve klasik otomobil). Bu nedenle, arabalara ve klasik arabalara yatırım yapmak, meslekten olmayanlar için oldukça uygun değildir.

Özel kredilendirme – süre, maliyetler ve karÅılaÅtırma

Bankamdan bireysel kredi almanın avantajları nelerdir? SCHUFA olmadan kredi alabilir miyim? Pek çok soru var, ilk önemli cevaplar bizde. Diğer tüm sorularınız için banka danışmanınızla veya krediler için saygın bir karşılaştırma portalıyla iletişime geçmeniz en iyisidir. Onlara çeşitli kredi aracılık portalları aracılığıyla ulaşabilirsiniz. Bireysel kredilerdeki mevcut faiz oranı vasattır ve bu nedenle bireysel kredilerin riski de yüksek değildir. Bireysel krediler, çeşitli kredi aracılık portalları aracılığıyla kolay yatırım fırsatları sağlar.

Hayat sigortası poliçeleri temel olarak iki türe ayrılabilir: vadeli hayat sigortası ve bağış hayat sigortası. Hayat sigortası poliçeleri her şeyden önce eşler ve çocuklar için en iyi koruma olarak öne çıkmaktadır (vadeli hayat sigortası). Ancak daha da fazlasını yapabilirler, örneğin yaşlılık için varlık biriktirebilirler (endowment hayat sigortası).

Hayat sigortası hakkında gerçekler

Bir yatırım olarak hayat sigortası hakkında en önemli 3 gerçek:

Sermaye güvenliÄi

Ölüm durumunda hayatta kalan bakmakla yükümlü olunan kiÅilerin korunması

Sermaye birikimi (endowment sigortası için)

Kişisel aile ve mesleki durumunuza bağlı olarak farklı hayat sigortası poliçeleri mümkündür. Ancak temel olarak, genç bir ailesi veya yakın akrabaları olan herkes bunu düşünmelidir.

Varlık Yönetimi – Özel Varlık Yöneticileri

Varlık yönetimi – Varlık yöneticileri, müşterilerinin karmaşık ve giderek dijitalleşen finans dünyasında yollarını bulmalarına yardımcı olur. Konuşma ve güven yoluyla müşterinin mali durumunu ayrıntılı olarak analiz ediyoruz, bu nedenle güven işbirliğimizin merkezinde yer alıyor. Planlama sürecinde kişisel mevcut durumları ve uzun vadeli hedefleri dikkate alınır. Sonuç, müşteri için bireysel olarak geliştirilen ayrıntılı, kişisel bir servet planıdır. Hem finansal açıdan güçlü yatırımcılar hem de küçük tasarruf sahipleri için sağlam temelli ve yüksek getirili varlık yönetimi mümkündür. Daha sonra maliyetler ve minimum yatırım tutarları hakkında daha fazla bilgi verilecektir.

En popüler yatırımlar

Aşağıdaki yatırımlardan hangisi şu anda en popüler? Federal Ofis’in bu istatistiği, Almanya’da tercih edilen çeşitli yatırım biçimlerine ilişkin 1.000’den fazla katılımcıyla yapılan bir anketin sonucudur. Anketin yapıldığı tarihte, “katılımcıların yaklaşık yüzde 27’si hayat sigortasına sahipti. 2011 yılında katılımcıların yaklaşık yüzde 40’ı hala yaşlılık güvencesi için bir hayat sigortası poliçesi yaptırdığını söylemiştir.”

8 yılda yüzde 13 daha az hayat sigortası.

İstatistikler hakkında daha fazla bilgiyi Statista‘da bulabilirsiniz

Okuma ipucu: Ücretsiz podcast

Bugün sizi düşünce tarzınızı değiştirecek bir kitapla tanıştırmak istiyorum: Alex Fischer’in “Geat’lerden Daha Zengin” adlı kitabı. Kitap veya sesli kitap Spotify ve iTunes üzerinden ücretsiz olarak edinilebilir. Herkes için Alex Fischer’dan bir şeyler öğrenme şansı. Alex Fischer, 0’dan 100’e gayrimenkul ile multi-milyoner oldu. İki öğretmenin oğlu olarak, kendi deneyimlerini yaptı, topladı ve öğrendi. Gayrimenkulün çevrimdışı dünyası ile dijital pazarlamanın çevrimiçi dünyasını birleştiren ilk kişi oldu. Onun gibi birinden öğrenmek sadece güçlü sonuçlar getirebilir! “Keçilerden Daha Zengin” gerçek bir gişe başarısı.

5 Yılda Emlak Milyoneri Olmak – Geissen’den Daha Zengin (Kitap)

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience.

If you do not want that we track your visit to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Other cookies

The following cookies are also needed - You can choose if you want to allow them:

<

<

")

: Gelir vergisi avans ödemesi")