Banka için kendini ifşa etme – Bir mülk satın almak istiyorsunuz ve finansmanı bir Alman bankası tarafından mı sağlanacak? Daha fazla: Almanya gayrimenkul. İster tasarruf bankası, Volksbank, özel banka, Postbank, Deutsche Bank veya Commerzbank olsun, bankalar kredibilite (risk minimizasyonu) ve bunun kanıtlanmasını ister. Bu kanıta kendini ifşa etme adı verilir. Burada mal varlığınızı ve aylık gelirinizi sunarsınız. Ayrıca bankaya mülk ve finansman yapısı hakkında bilgi verirsiniz.

Kendinizi ifşa etmeniz kredi itibarınızın kanıtıdır. Aylık gelirinizi, giderlerinizi, varlıklarınızı ve yükümlülüklerinizi içerir. Öz bildirim, ya tek başvuru sahibi olarak sizin tarafınızdan ya da ikinci bir borçlu, yani eş başvuru sahibi ile birlikte doldurulur.

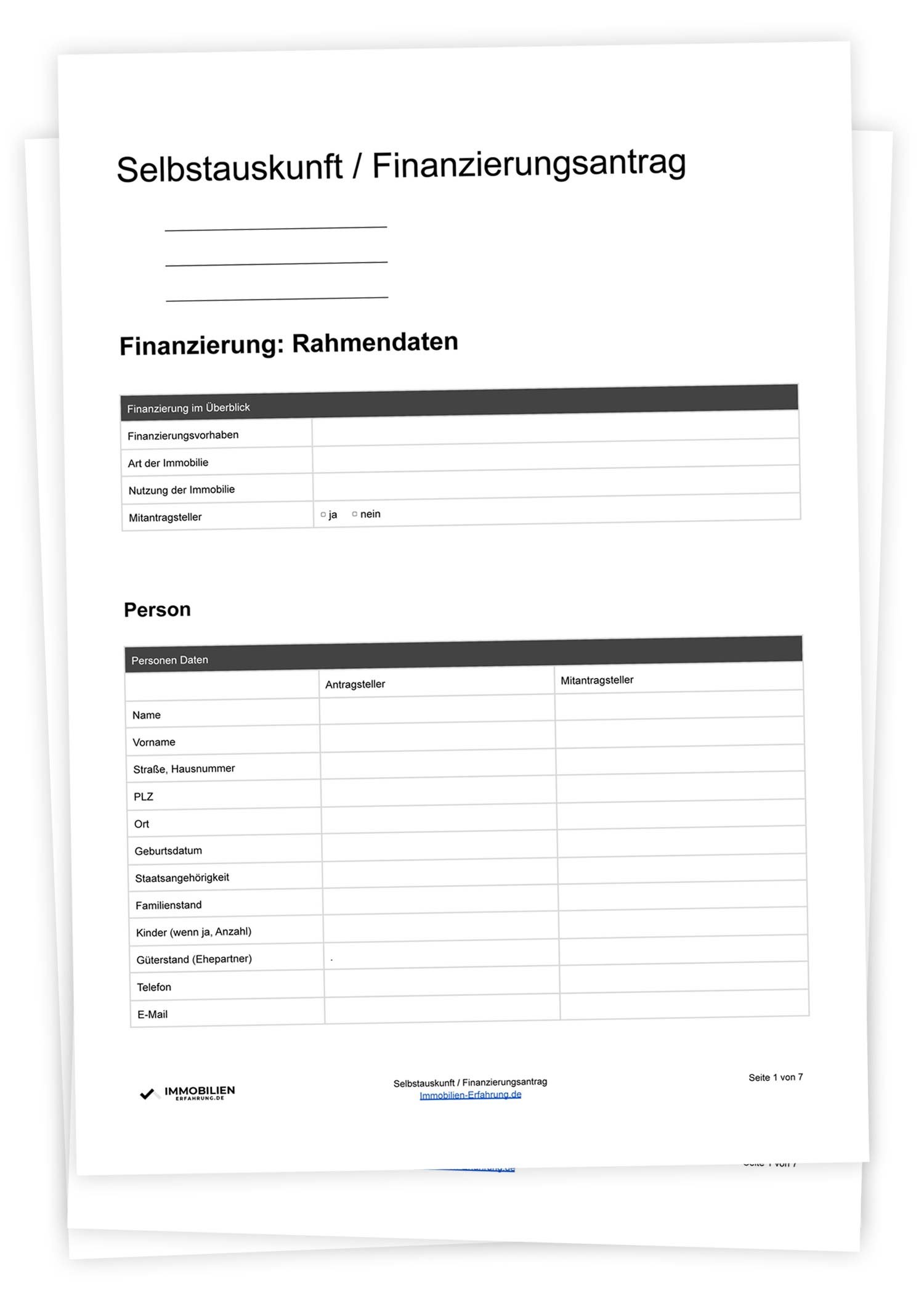

Ä°ndirin: Ücretsiz Åablon

Örneğin vergi dairesi gibi resmi bir açıklama yoktur. Biçim ve içerik serbestçe seçilebilir.

Burada ücretsiz olarak, iyi ve eksiksiz bir PDF ve Word şablonu olarak kendi kendine açıklamayı bulabilirsiniz:

Tek tek adımları öğrenmeden önce, burada (veya bu) kendini ifşa etmenin yapısına genel bir bakış bulunmaktadır.

Kişisel veriler ve faaliyetler

Aylık gelir ve harcamalar

Varlıklar ve yükümlülükler

Finanse edilecek nesne ve finansman yapısı (geri ödeme)

Onay Schufa bilgileri

Ek: Gelir belgesi

Burada verdiğiniz tüm bilgiler kendinizden geliyor. Kendini ifşa etmenin adı da buradan geliyor. Tüm bilgilerin doğrulanabilir olması önemlidir ve bunu her zaman aklınızda bulundurmalısınız.

Kısaca finansman: çerçeve verileri ‘ Adım 1

Başlangıçta, istenen finansmanın çerçeve verilerini özetlersiniz. Gerçekten, son derece kısa bir şekilde!

İkinci blokta, kişisel verileriniz hakkında bilgi verirsiniz. Ya tek borçlu olarak ya da ortak başvuru sahibinizle birlikte.

Kişisel veriler

Faaliyet verileri

Kredibilite: Gelir – Adım 3

Kişisel verilerden ve faaliyetlerden 3. adımda aylık gelir ve giderlere ulaşırsınız. Burada her iki bloğu karşılaştırır ve toplamı hesaplarsınız. Elde ettiğiniz sonuç bir fazlalık olmalıdır ve bu fazlalık sizin finansal marjınızdır.

Aylık gelir

Aylık gelir, maaş ve ücretlerden elde edilen gelirin yanı sıra diğer değişken, düzenli gelir kaynaklarını da içerir.

Ücret / MaaÅ (net)

Yinelenen aylık değişken gelir

Serbest meslekten elde edilen gelir

Emekli maaşları ve emekli aylıkları

Kira geliri (soğuk)

Çocuk parası

Bakım

Diğer gelirler

Aylık harcama

Aylık giderler, diğer şeylerin yanı sıra, sıcak kira veya kredi veya aylık geri ödeme tutarını içerir.

Diğer sigortalar (emeklilik, yapı topluluğu, hayat sigortası vb.)

Yaşam maliyeti

Krediler

Leasing

Yükümlülükler

Bakım yükümlülükleri

Diğer giderler

Varlık durumu (varlıklar / yükümlülükler) – Adım 4

Düzenli, yinelenen gelir ve giderlerinizi listeledikten sonra, şimdi de varlık ve yükümlülüklerinizin bir listesini yapın.

Yine, listede nelerin yer alması gerektiğine dair bir örneğe hızlıca göz atalım. Varlıklarla başlayalım:

Kredi hesaplama

Varlıklar ve kredi bakiyeleri bölümünde aşağıdaki varlıkları listeleyiniz:

Banka ve tasarruf mevduatları

Menkul kıymetler (piyasa değeri)

Sigorta (teslim değeri)

Gayrimenkul varlıkları

Tasarruf dengesi oluşturma

Diğer varlıklar

Yükümlülükleri hesaplayın

Yükümlülükler tarafında ise şunlar var:

Banka, taksitli ve finansal kiralama kredileri

Garantiler

DiÄer yükümlülükler

Gayrimenkul ve finansman: Kredi kullanımı – Adım 5

Sondan bir önceki, beşinci adımda, bankacınıza mülk ve finansman yapısı (geri ödeme) hakkında genel bir bilgi verirsiniz.

Mülkiyet

Öncelikle bankanıza finanse edilecek mülk hakkında bilgi verin. Satın alma fiyatı, mülk türü, kullanım türü, işte bankacılarınız için tüm önemli bilgiler.

Tam adres (sokak, ev numarası, posta kodu ve şehir)

Kullanım türü

Üretim yılı

Gayrimenkul türü

YaÅam alanı (m²)

Arsa (m²)

Ticari (m²)

Kiralanan (m²)

GeliÅmemiÅ alan (m²)

İnşaat

Eyalet

Son modernizasyon (yıl)

Sahalar

Oda (daire için)

Konut birimi (bölünme beyanına göre no.)

Mülk içindeki konum (daire için)

Özel özellikler

Finansman yapısı ve kredi tutarı

Finansman isteğinizi açıkladıktan sonra, finansmanın miktarı ve geri ödemesi söz konusudur.

Satın alma fiyatı

Arazi

DönüÅüm / Modernizasyon

Bina maliyetleri (ev)

Açık hava tesisleri

Arızi bina maliyetleri

Gayrimenkul devir vergisi

Kendi katkımız

Açık hava tesisleri

Noter ve tapu sicili

Emlakçı

Envanter

Finansman maliyetleri

Krediler alanında:

Miktar

Hedef faiz oranı

Geri Ödeme

Oran

PlanlanmamıŠgeri ödeme seçeneÄi

Schufa bilgileri ve veri koruma – Adım 6

Son olarak, bir Schufa sorgusunu ve kendi açıklamanızdaki gizlilik politikasını kabul edersiniz.

İpucu! Yılda bir kez bu öz açıklamayı ücretsiz olarak alırsınız:

Her beyanda bir banka hesabı veya bankanın adı yer almalıdır. İyi bir ilişkiniz olan bir banka veya bankanın bir banka hesabını seçin.

İpucu 2: Mali danışman ile 5. Adım

Altıncı adımda, bankacınıza seçtiğiniz mülk ve finansman yapısı hakkında bilgi verirsiniz. Bu kısmı bir mali danışmanla görüşmek en iyisidir.

İpucu 3: Belgelerin doğru şekilde sunulması

Tüm önemli belgelerle birlikte her şeyin doğru bir şekilde teslim edildiğinden emin olun. Burada bir hata yapılırsa, bankanızdan gayrimenkul finansmanı alma şansınız hemen azalacaktır.

/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svg00L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2021-08-23 13:14:182022-07-17 13:49:47Kendini ifşa etme açıklaması: Ev ve daire için bankada finansman

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience.

If you do not want that we track your visit to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Other cookies

The following cookies are also needed - You can choose if you want to allow them:

")